Míg a kormány a kilépésre bíztat, addig az ellenzék maradásra. Értsük meg először, hogyan is működik a 2. pillér, majd az információk tükrében probáljunk meg döntést hozni. (Mielőtt elmagyaráznánk mi is az a 2. pillér és hogyan működik, olvasóink figyelmébe ajánljuk az 1.pillérrol szóló cikket ITT.)

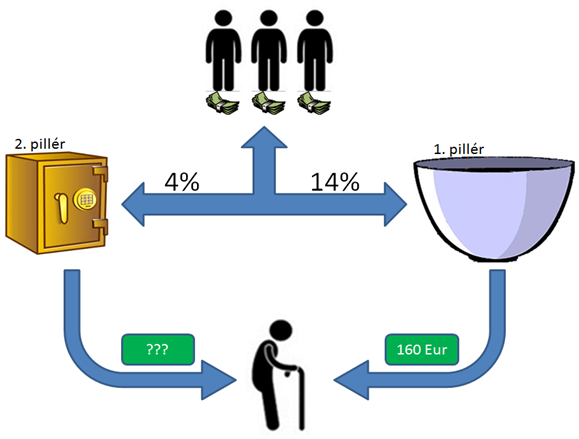

Először is egy ábrán szemléltetnénk, hol a második pillér helye nyugdíjrendszerünkben.

Minden keresettel rendelkező ember a bruttó fizetéséből 18%-ot köteles a Szociális Biztosítóba küldeni. Szabadon dönthet arról ezután, hogy pénzét csak és kizárólag az 1. pillérbe kívánja küldeni (a forgatókönyv ebben az esetben az 1. pillérrol szóló cikkben követhető nyomon), vagy dönthetnek úgy, hogy a 18% helyett az 1. pillérbe csak 14%-ot, míg a maradék 4%-ot a 2. pillérbe küldik.

Miért is volt szükséges többpilléres megoldásra?

Az 1. pillérben a pénzünk nem kamatozik, nem gyarapodik, hanem minden hónapban rögtön szétosztásra kerül a nyugdíjasok között. Viszont a pénzünk a 2. pillérben csakis a miénk, és elvileg sem az államnak, sem másnak nincs hozzáférése a hozzájárulás évei alatt. A 2. pillér egy magán-nyugdíjszámla amelyet kulönböző nyugdíjalap-kezelő társaságok kezelnek. Nagy előnye, hogy pénzünk öröklődik halálunk esetén, és az inflácion felüli hozamot is képes elérni.

Kinek éri meg és kinek nem a 2. pillér?

A fenti elmélkedések alapján úgy tűnhet, mindenkiek megéri belépnie a 2. pillérbe kortól, nemtől és a fizetés nagyságától függetlenül. Egy apró információ azonban fontos még az összképhez. A szlovák nyugdíjrendszer a szolidaritás elvén alapszik, ami annyit jelent, hogy a kisebb keresetű emberek nyugdíját a jobban kereső emberek nyugdíjából egészítik ki.

Értsd: Pisti, Béla és Anna 300, 600 és 1200 eurót keresnek egész életükben. Tehát Béla 2x, Anna pedig 4x több pénzt keresett, és ugyanígy 2x ill. 4x több nyugdíjjárulékot fizetett élete során mint Pisti. Logikus lenne tehát, ha Pisti 200 eurós nyugdíjat, akkor Béla 400, Anna pedig 800 eurós nyugdíjat kap majd. Ez az ún. szolidaritás elve miatt azonban nem így működik – az átlagon felül keresők kiegészítik az átlag alatt keresők nyugdíját a saját nyugdíjuk „kárára“. Tehát Pisti 250, Béla 350 és Anna 600 eurós nyugdíja sokkal reálisabb érték.

Mit is jelent ez a mi kontextusunkban?

Bizonyos rétegek (kisebb keresetűek) sokkal nagyobb nyugdíjat kapnak akkor is, ha csak a szolidáris 1. pillérben maradnak. Ezzel összhangban az átlagon felül keresőknek pedig pont ezért érdemes az állam szolidáris keze elől inkább pénzük egy részét elzárni a 2. pillérbe.

A fenti bekezdésben említettem, hogy egy bizonyos ideig jobb a szolidaritásra hagyatkozni, azonban mivel az 1. pillér a demográfia miatt nagy problémáknak néz elébe, szolidaritás elve ide vagy oda, előbb-utóbb mindegyik réteg rosszul jár. Nézzük meg nagyságrendileg mennyi pénzt is takaríthatunk meg a 2. pillérben, a különböző átlagkeresetek függvényében.

{kind=link}

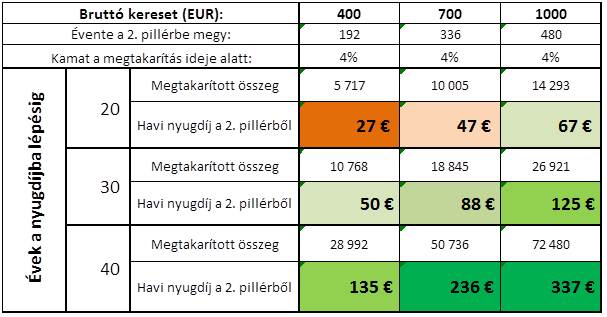

Amit a táblázatból kiolvashatunk:

A színes négyzetekben található összegek a várható havi nyugdíjjárulékunk nagyságát jelöli a 2. pillérből adott bruttó átlagkereset mellett (függőleges oszlopok) a nyugdíjig hátralévő éveink alapján (vízszintes sorok).

Induljunk ki abból, hogy az átlagnyugdíj 20 év múlva 220 euró lesz, amennyiben kizárólag az 1. pillérben tartózkodunk. Tehát ha az 1. pillérbe keresetünk csak 14% át küldjük, arányosan az 1. pillérbol 165 euró átlagnyugdíjra számíthatunk. Így legkevesebb 220-165 = 55 eurót kell majd előteremtenünk a 2. pillérből, hogy jobban megérje az az első és második pillér kombinációja számunkra, mint csak az 1. pillérre való támaszkodás.

Mivel az évek száma a nyugdíjig nagyon fontos tényező, jól látható, hogy akiknek még több mint 30 évük van a nyugdíjig, azoknak mindenképp megéri a 2. pillérben maradni vagy éppenséggel belépni, még ha csak minimálbért is keresünk. Nagyobb dilemma előtt állnak azok, akik 45-50 éves koruk után léptek-lépnek be a 2. pillérbe. A fenti számítások alapján nekik sok esetben nem kedvező a 2. pillérbe való belépés (kivéve, ha átlag vagy azon felüli keresettel rendelkeznek).

Ha már a 2. pillér mellett döntottünk, milyen tőkealapok közül választhatunk?

A nyugdíjkezelő társaságok legfeljebb 4 féle alapot kínálnak:

– garantált kötvényalapú nyugdíjalap

– kötvény- és részvényalapú nyugdíjalap

– részvényalapú, nem garantált hozamú nyugdíjalap

– indexalapú, nem garantált hozamú nyugdíjalap (2012 április 1-je óta)

Hogyan válasszuk ki a számunkra megfelelő nyugdíjalapot

Ha több, mint 15 évünk van a nyugdíjig:

Mindenképp a nem garantált hozamú nyugdíjalapokat válasszuk. Az elmúlt évek hozama rendre ötször nagyobb volt ezeknél az alapoknál, mint garantált társaikénál. Hosszú távon (20+ év) az átlag hozam meghaladja a 8%-ot is. Ilyen hozam mellett, a kiskeresetűek pénze is többszörösére gyarapodik 20+ éves távlatában.

A teljesség kedvéért, hozzá kell tennünk, hogy a nem garantált hozamú tőkealapok rövidtávon veszteségesek is lehetnek. De ha még 20-30 évünk van a nyugdíjig, és a pénzhez úgysem juthatunk hozzá nyugdíjas kor előtt, ez nem lehet releváns tényező. Értsd: az érdekel hogy mennyi pénzünk lesz 2-3 év múlva, vagy hogy mennyi pénzünk lesz 20-30 év múlva a nyugdíjba lépésünk idején?

Egy példa összehasonlításképp: Sokunkkal megesett, hogy az orvosunk „7 napos“ antibiotikumot írt fel nekünk, amely szedésekor lehet 1-2 napig még rosszabbodott is az állapotunk. De nem az a fontos, hogy a második-harmadik napon már egészségesek legyünk, hanem, hogy a hetedik nap elteltével biztosan meglegyen a gyümölcse kitartásunknak. Valahogy így kell gondolkodnunk a hosszú távú befektetésekről is. Fontos tudatosítanunk, hogy a nyugdíjmegtakarítás is hosszútávú befektetés, így a „nem garantált hozamú“ szókapcsolat, ne rettentsen el minket ezen alapoktól!

Ha kevesebb, mint 15 évünk van a nyugdíjig:

Gyakorlatilag ez esetben nem léphetünk be a 2. pillérbe. Azonban többször is példa volt rá, hogy megnyitották a 2. pillért (a kormány jelenleg is ezt tervezi), tehát szabadon lehetett ki- és belépni. Amennyiben fizetésünk nem haladja meg az átlagbér 1.25x-ösét, már ne lépjunk be a 2. pillérbe (a fenti táblázat alapján).

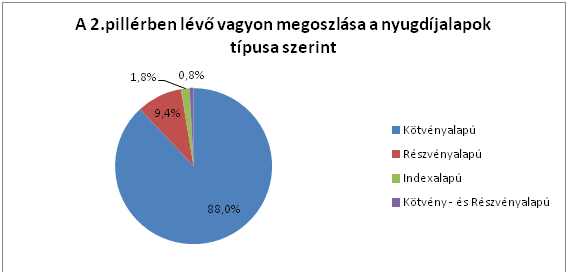

Amint láthatjuk a fenti képen, legjobban az indexalapú nyugdíjalapok teljesítettek. Gondoljunk csak bele, akik az indexalapú tőkealapot választották a 2. pillér megkötésekor, az utolsó 3 évben olyan hozamot értek el, mint amire a garantált hozamú alapok csak 15 év alatt lennének képesek. Ez a haszon mindenkitől elesett, akik informálatlanságuk miatt a garantált nyugdíjalapokat választották. Megj: A nyugdíjalapok bármikor változtathatóak megkötés után is, szankciók nélkül!

Mi történik, ha nyugdíjba lépésem előtt esnek a részvények, és nem a garantált hozamú alapot választottam?

Természetesen senki sem szeretné átélni, hogy nyugdíjbavonulása előtt mondjuk 40%-ot essen a nyugdíjszámláján lévő összeg. Fontos tudnivaló, hogy 50. életkorunk felett évente a megtakarításunk 10%-a kötelezően és automatikusan realokálódik (áthelyeződik) a garantált tőkealapokba. Ezért amennyiben még több mint 20 évünk van a nyugdíjig, mindenképp az index – ill. részvényalapot válasszuk. Pénzünk a nyugdíj előtt úgyis áthelyeződik a garantált alapokba.

A politika tükrében

Sajnos az emberei butaságon ill. információhiányon élősködni még mindig divat, mind a politikusok, mind a pénzügyi intézetek részéről. Miért hangoztatja kormány minden egyes információs csatornán hogy a 2. pillér nem kedvező? Nagyon egyszerű. A 2. pillérben valamivel több, mint 6 milliárd euró van. Ebből a pénzből többek között még nagyon sok ingyen vonatozás vagy drága CT-gép finanszírozható.

Szakmai szemmel

Tény, hogy a 2. pillérből kapott első nyugdíjak nagyon alacsonyak. De ha figyelmesen végig olvastuk a cikket, akkor nem lehetünk ezen meglepődve. Ahogy írtuk, nem csak a politikusok, de nagyon sok pénzügyi tanácsadó is élőskodik tudatlanságunkon. A 2. pillér 10 éve működik, tehát mindazok akik ez év elején elsőként kaptak nyugdíjat a 2. pillérből, mind 50 év felettiek voltak, és így rossz döntést hoztak, esetleg hozattak velük.

Mindent összevetve, a kormány az alacsony 2. pillérbol származó nyugdíjakat kihasználva igyekszik pánikot kelteni a lakosság körében, hogy a 2. pillér nem működik, és ha igen, csak egy nagyon vékony réteg számára. Olyasmi ez, mint a fenn említett antibiotikum példája, még csak a 3. napnál tartunk, 10 év múlva biztosan fordul a kocka, és mindenki hálás lesz, hogy nem csak az 1. pillérre hagyatkozott 😉 .

Következő cikkünkben, elmagyarázzuk mik is azok és hogyan működnek a sokat hangoztatott tőkealapok.

Zsupcsan Zoltán, pénzügyi matematikus – tanácsadó

Olvasóink témával kapcsolatos esetleges kérdéseit kommentben, vagy a korkep(kukac)korkep(pont)sk email címen várjuk.

A felhasznált képek a szerző saját illusztrációi. Nyitókép: sme.sk

Ne maradj le semmilyen újdonságról – kövess minket Facebookon, Twitteren, és Tumblren is! Ha pedig kíváncsi vagy a szerkesztőségi kulisszatitkokra, látogasd meg Instagram oldalunkat!

Ajánlott cikkek:

Ezért kerülhetnek 20 év múlva utcára a nyugdíjasok

Fektessünk-e aranyba? És ha igen, miért ne?

Lakástakarék vagy spórolás? Ha a matrac helyett más helyet keresnénk a pénzünknek

Megosztás:

Tetszett önnek ez a cikk?

Kattintson az alábbi gombra vagy a kommentek között bővebben is kifejtheti véleményét.

Kommentek

Kommentek

Nem érkezett még komment. Legyen az öné az első!

A kommenteket lezártuk.