Nyitókép forrása:

Szlovákiában az egyes adók és adónemek kérdése mellett túl kevés szó esik az adóterhek komplexitásának egészéről – kezdi az M.R. Štefánik Konzervatív Intézet és az European Investment Centre közös elemzése a fizetéseket terhelő adóékről, amely a legfrissebb adatok alapján nagy mértékben megemelkedett.

A teljes adóék nagysága már olyan nagy, hogy egy átlagkeresetért dolgozó alkalmazott kvázi a 365 napos év 233 napján ennek fedezéséért dolgozik, saját megélhetéséért csak a 234. naptól kapja a fizetését. Ezt az illusztratív jellegű napot nevezhetnénk akár valódi/teljes adószabadság napjának, amely az elmúlt években szintén egyre későbbre és későbbre csúszott a naptárban.

2015-től például 12 nappal nőtt az év azon része, amikor az államra és nem magunkra dolgozunk. Öt éve még augusztus 10-ére esett az adószabadság napja, idén augusztus 22-ére.

Hova kerül az általunk munkával megtermelt érték két harmada?

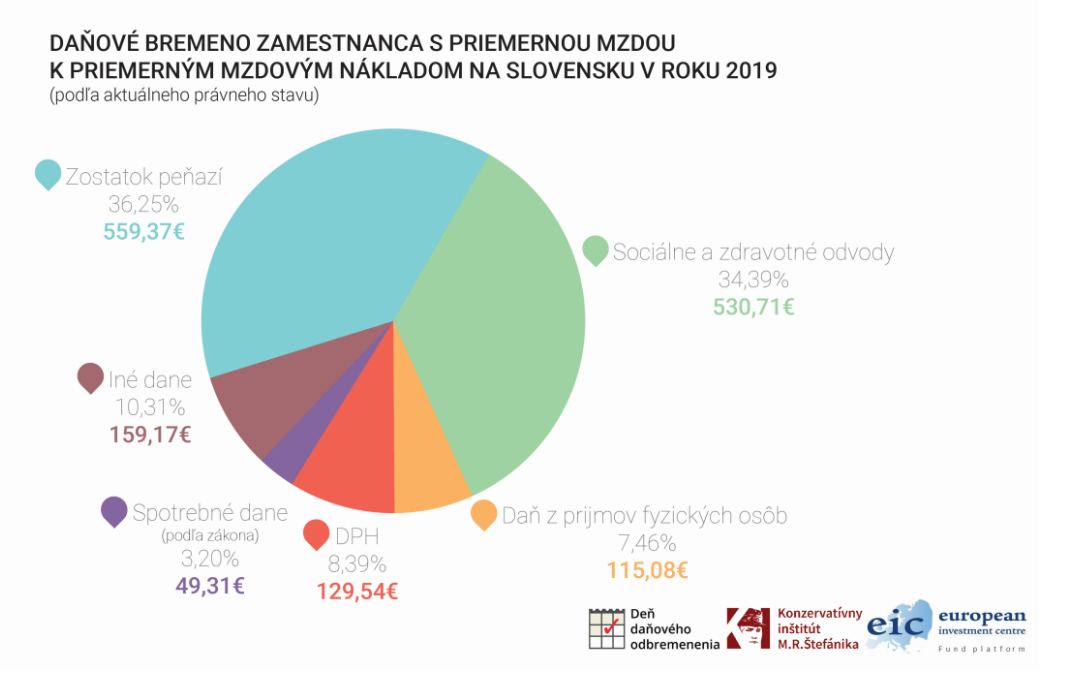

Az M.R. Štefánik Konzervatív Intézet (KI) és az European Investment Centre (EIC) szerint a teljes adóék nagysága 2019-ben 63,75 százalék volt. Vagyis megkeresett bevételeink 63,75 százalékát az állam elviszi. Elég egy pillantást vetni a befizetendő adók alábbi, rendkívül hosszú listájára, hogy érezzük a fizetésünket terhelő adók valódi súlyát. (A lista tételei egy nemzetgazdasági átlagbért kereső munkás adatait tartalmazza.)

Az előző, 2018-as évhez képest az adóék 1,2 százalékponttal emelkedett, elsősorban az üdülési csekkek hatásaként, amelyek amellett, hogy növelték a munkáltatók bérköltségeit (+1,5 százalék), összességében némileg lehúzták a nettó fizetéseket is.

A 2019-es adat még a 2014-es adóékre 3,4 százalékot ver rá, miközben a gazdaság konjunktúrának köszönhetően öt év alatt 9,3 milliárd euróval nőttek az állam fizetésadó- és járulékbevételei. Az állam megtehette volna, hogy lazít a gyeplőn, ám a smeres kormányzat szociáldemokrata gazdaságpolitikája inkább az állami kiadások tekintélyes emelése mellett döntött.

Konkrét példa az átlagbérből kiindulva

Egy havi bruttó 1092 eurót kereső alkalmazott teljes bérköltsége (szuperbruttó bére) 1543 euró. Ebből 984 eurót visz el az állam adók formájában.

Más szavakkal a dolgozó ember által megteremtett érték két harmada felett az állam rendelkezik saját (nem kevés kritikát érdemlő) belátása szerint.

Bevételeink ezen része felett nem rendelkzünk szabadon, nem tudjuk fogyasztásra, megtakarításra vagy tartozásaink rendezésére fordítani.

A fenti bruttó 1092 euróból mindössze 559 euró marad meg fizetésünkből valódi adómentes részként, amit fogyasztásra költhetünk.

A KI és az EIC a következő módszerrel jutottak el a fenti megállapításokhoz: a kiinduló pont a bruttó bér kiegészítve a szociális, egészségügyi és más kötelező járulékokkal, valamint a munkáltató által kötelezően biztosított étkeztetési és üdülési hozzájárulásokkal. Ez a költség, amibe az adott munkahely kerül.

(A munkahely akkor fenntartható, ha ennél a költségnél nagyobb értéket tud teremteni munkával. Ez adja a minimálbér parttalan emelésének ellentmondásosságát is: nyilvánvaló, hogy a legalacsonyabb végzettségű munkaerő nem tud elegendő értéket teremteni a magas minimálbér jelentette költségek kifedéséhez. Ezért javasolják a munkáltatók, hogy minimálbéremelés mellett a munkát terhelő adókat is csökkenteni kellene, mert akkor a legkevésbé termelékeny munkahelyek is fenntarthatóvá válhatnak – a szerk.)

Az így kapott teljes bérköltségből levonták a törvény által előírt, 50 fajta illeték költségét, a fentebb említett étkezési és üdülési hozzájárulásokat, a kötelező adókat és járulékokat. Ezzel az eredeti összeg 45,6 százalékkal csökkent, és megkaptuk a kvázi nettó bért, ami a bérköltség 54,4 százaléka. De ezzel még nincs vége. A nettó bérből le kell vonni a kötelező illetékeket, az ingatlan- és vagyonadót, majd az áfát és más fogyasztást terhelő adókat (pl. jövedéki adó) és az olyan tételeket, mint a biztosításokra kivetett különadó, amit végül szintén a bérből és fizetésből élőket terheltek tovább; levonták a vámterheket, az termékek árába beépülő jogi személyekre vonatkozó jövedelemadót; de leszámolták az olyan egyedi illetékeket is, mint a bankilleték vagy az egyes állami ágazatok esetében fizetendő ágazati felárat (mint például a napelemeket vagy a nyitrai szénbányákat támogató összeget, amit a havi villanyszámla keretében fizetünk).

Az egyes adóterhek felosztása az alábbi grafikonon látható.

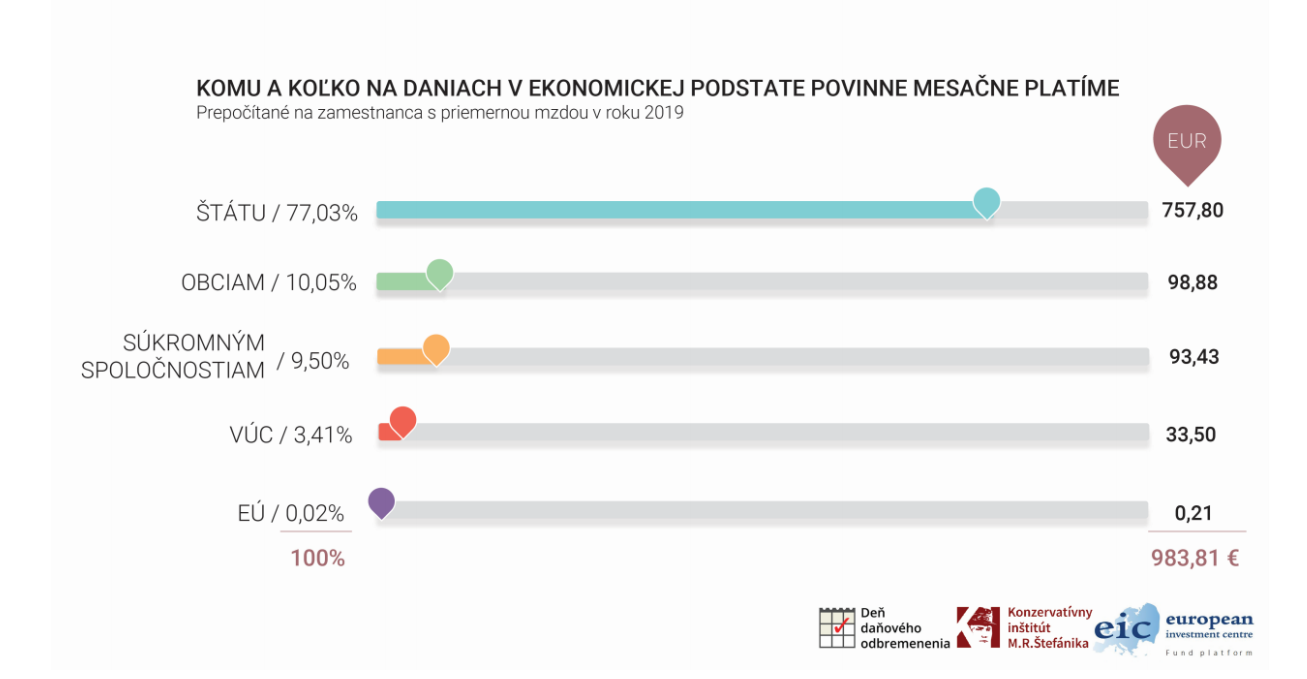

Mindezek után jogos a kérdés, hogy hova kerül a bérből elvezetett temérdek adó, illeték és járulék. A KI és az EIC adatai szerint az elvezetett összeg 77 százalékát feléli az állam. A településekhez mindössze 10,05 százalék kerül, de majdnem ugyanennyi; 9,5 százalék landol magánvállalatoknál. A megyei önkormányzatok 3,41 százalékot kapnak a tortából; az EU-hoz pedig elenyésző 0,02 százalék kerül.

A végére egy személyes kérés: Kérjük, támogassátok a Körképet legalább havi két euróval, hogy még több tartalmat készíthessünk nektek!

Körkép.sk

Megosztás:

Címkék: adóék adóterhek fizetések gazdaság teljes adóék

Tetszett önnek ez a cikk?

Kattintson az alábbi gombra vagy a kommentek között bővebben is kifejtheti véleményét.