Több ezer eurónkba kerülhet, ha nem megfelelő bankban használjuk ki a fiataloknak járó kamattámogatást. Nem mindegy melyik bankhoz fordulunk a fiataloknak járó állami lakástámogatásért!

A legtöbb fiatal életében eljön az a pillanat, amikor lakásvásárlásra adja a fejét. Saját zsebből a legtöbbször problémás ezt megoldani. Az állam 2007-ben bevezette a jelzáloghitelek kamattámogatását, amelyhez a 18 és 35 év közötti fiatalok juthatnak hozzá, amennyiben havi bruttó bevételük nem haladja meg az átlagbér 1,3-szorosát. Jelenleg ez az összeg 1 090,70 euró. Házastársak esetén ennek az összegnek a kétszerese, tehát 2181,40 euró a felső határ.

Mit is jelent a kamattámogatás és kik jogosultak rá?

A kamattámogatás annyit jelent, hogy az állam hozzájárul a végleges banki kamathoz 2%-al és a bank 1% – al. Leegyszerűsítve, a támogatásban részesülő fiatalok 3% – al kisebb kamatot kapnak a jelzáloghitelükre. Ez a támogatás a jelzáloghitel nagyságától függően 5 év alatt az 5.000 eurót is elérheti.

Három alapfeltételnek kell megfelelnünk, hogy jogosulttá váljunk a kamattámogatásra.

– 35 év felső korhatár.

– A bevételünk az utolsó évben nem haladhatja meg az átlagbér 1,3 szorosát. Az átlagbér nagyságát negyedévente frissítik.

– A jelzáloghitel kizárólag lakásvásárlásra, építkezésre vagy felújításra használható fel Szlovákia területén.

Egyéb fontos tudnivalók:

– A támogatás jelenleg 5 évre érvényes és legfeljebb a lakás értékének 70 százalékára igényelhető. Legfeljebb a jelzáloghitel első 50.000 eurójára (Értsd: ha 100.000 eurós jelzáloghitelünk van 3,5%- os kamattal, 50.000 eurónyi összegre megkapjuk a 0,5% – os kedvezményes kamatot a másik 50.000 euróra változatlan 3,5% – os kamatot számítanak fel)

– Amennyiben a jelzáloghitelt valamilyen módon 5 év előtt végtörlesztjük , kötelesek vagyunk az állami támogatást visszaszolgáltatni.

– Előtörlesztés büntetés nélkül – bármikor és felső határ nélkül.

– Akár 5 évre is haladékot kérhetünk a törlesztőrészlet fizetésére (a haladék csak a hitel összegére érvényes, a kamatokat fizetnünk kell)

– Gyermek születésekor 2 évre 50% – al csökkenthetjük törlesztőrészletünket, vagy haladékhoz folyamodhatunk büntetés nélkül.

Szlovákiában a kamattámogatás szinte az összes bank kínálatában megtalálható. De vigyázzunk, egyes bankok a törvényrendelteket más-más módon alkalmazzák. Most leírjuk, hogyan lehet két, teljesen azonos feltételű és kamattámogatású jelzáloghitel közül az egyik 3000 euróval drágább.

Trükközés a kamattámogatással

Nézzünk meg egy példát. Egy fiatal pár Pisti és Éva 50.000 eurós jelzáloghitelt vesz fel kamattámogatással. Pisti és Éva egymástól függetlenül megtalálják a legkedvezőbb kamatlábat 3,5% formájában. Pisti azonban az A bankot, Éva a B bankot részesíti előnyben. Látszólag teljesen egyforma feltételek – ugyanaz az összeg, ugyanaz a kamat, ebből nagy baj már talán nem lehet (az egyéb illetékektől most tekintsünk el). Amit azonban Pisti és Éva nem tud, és nagyon fontos! – hogy a bankok kétféleképpen értelmezik a 3% – os kamattámogatást:

- A bank a kliens számlájáról levonja a törlesztőrészletet az eredeti (kamattámogatás nélkül) összegben, és még ugyanabban a hónapban visszaírja a különbözetet a kliens számlájára.

- A bank a kliens szálájáról a kamattámogatás után járó havidíj összegét vonja le.

Egyszerűen:

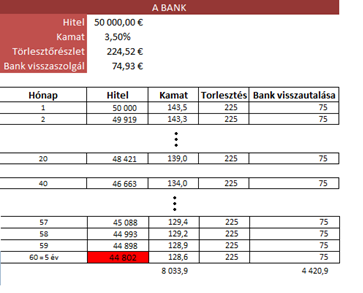

Pisti A bankja: 50.000 euró esetén 3,5% kamatláb mellett 30 éves futamidőnél a törlesztőrészlet 224,5 euró. Kamattámogatás után, tehát 0,5% – os kamatláb mellett a törlesztőrészlet 149,6 euró. A különbözet tehát 74,9 euró. Az A bank ebben az esetben levonja pl. a hónap elején a 224,5 eurót Pisti számlájáról, majd még ugyanabban a hónapban visszautal a számlájára 74,9 eurót. Ha tehát mindent összeadunk/kivonunk, Pisti 149,6 eurós törlesztőrészletet fizet havonta.

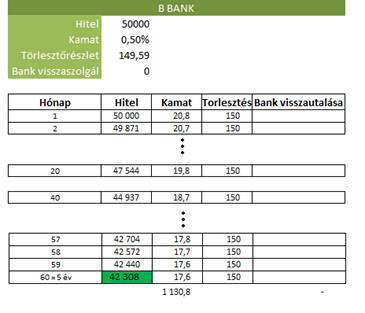

Éva B bankja: 50.000 euró esetén kamattámogatás után 0,5% -os kamatlábnál szintén 149,6 euró törlesztőrészletet eredményez. A B bank azonban Évától havonta csak ezt az összeget kéri. Tehát Éva is 149,6 eurós törlesztőrészletet fizet havonta.

Az olvasó bizonyára érzi, hogy az A bank kicsit kesze-kuszán kezeli a dolgot és a B bank egyszerűbben oldja meg a dolgot. Mégis mindketten ugyanazt a havidíjat fizetik. A probléma az, hogy az A bank 3,5%- os kamatot számol fel a B bank pedig rögtön 0,5% – ot, mégis mindketten ugyanazt az összeget fizetik. A törvény ugyanis kizárólag a havi törlesztőrészletet határozza meg, amely mindkét esetben azonos.

*A törlesztőrészlet két részből áll, az egyik rész a kamatfizetésre, a másik a hitelösszeg csökkentésére szolgál. 3,5% – os kamatlábnál a kamat természetesen nagyobb, mint 0,5%.

*A törlesztőrészlet két részből áll, az egyik rész a kamatfizetésre, a másik a hitelösszeg csökkentésére szolgál. 3,5% – os kamatlábnál a kamat természetesen nagyobb, mint 0,5%.

Látjuk tehát, hogy A bank esetén 5 év után a hitel nagysága 44.800 euró kamattámogatás mellett. B bank esetén 5 év után a hitel nagysága 42.300 euró, ami 2.500 euróval kevesebb, mint Pisti A bankja esetén.

Tény, hogy állami támogatás kedvező, és olcsóbbá teszi jelzáloghitelünket. Ami azonban szintén nagyon fontos, hogy tudnunk kell melyik bank miként számlázza-számolja a kamattámogatást.

Régi és sokat ismételt szabály: ne dőljünk be a reklámoknak, és sajnos még mindig igaz a pénzpiac területén: ami túl szép, az általában nem igaz!

Szerencsére a legtöbb bank a B metódust használja, de a legnagyobb bankok között is megtalálhatóak A típusúak. A kamattámogatás jóváírása csak egy a sok dolog közül, amely megdrágíthatja a hitelfizetést. Hogy mi mindenre figyeljünk még oda jelzáloghitelünk kiválasztásakor, egy következő cikkünkben fejtjük ki.

Zsupcsan Zoltán, pénzügyi matematikus-tanácsadó

Amennyiben nem tudja kivárni a cikket, vagy kérdése van, bátran írjon a zupcanz(kukac)gmail.com címre.

Olvasóink témával kapcsolatos kérdéseit kommentben, vagy a korkep(kukac)korkep(pont)sk email címen is feltehetik.

Ne maradj le semmilyen újdonságról – kövess minket Facebookon, Twitteren, és Tumblren is! Ha pedig kíváncsi vagy a szerkesztőségi kulisszatitkokra, látogasd meg Instagram oldalunkat!

Ajánlott cikkek:

Melyik nyugdíjalapot válasszam – A második pilléről egyszerűen II.

Kilépni vagy maradni? – a 2. pillérről egyszerűen

Ezért kerülhetnek 20 év múlva utcára a nyugdíjasok

Fektessünk-e aranyba? És ha igen, miért ne?

Lakástakarék vagy spórolás? Ha a matrac helyett más helyet keresnénk a pénzünknek

Megosztás:

Tetszett önnek ez a cikk?

Kattintson az alábbi gombra vagy a kommentek között bővebben is kifejtheti véleményét.