Év vége felé sokakat foglalkoztat, hogyan vásároljunk a legkedvezőbb áron ajándékokat. A költekezés mellett azt sem késő megtervezni, mibe fektessük a megtakarításainkat jövőre. A tévhittel ellentétben érdemes már a a kisebb megtakarítássokkal is foglalkozni, lássuk csak milyen lehetőségeink vannak!

Az egyik legközkedveltebb megtakarítási forma továbbra is a lakástakarék-pénztár, ahol viszonylag magas hozamot lehet középtávon elérni. De attól még, hogy sokan használják, nem biztos, hogy ez a legokosabb döntés.

Hogyan változik az állami támogatás mértéke?

A lakástakarék-pénztárban spórolóknak 2015 negatív változásokat hoz. Amíg az idei maximális 66,04 eurós állami támogatás eléréséhez 781 eurót kellett a takarékszámlánkra küldenünk – ez k b.8,5%-os kamatot jelent a betétünkre. Jövőre azonban többet kell érte spórolnunk.

Akik eddig a teljes állami támogatás megszerzésére törekedtek, jövőre sokkal mélyebbre kell hozzá a zsebükben nyúlniuk: 1207,09 euróra lesz hozzá szükség, ami az idei 8,5 %-os kamat helyett alig 5,5%-os éves kamatozást jelent.

Megjegyeznénk, hogy 1995-ben ez az arány még 40% volt: 15 000 korona betét esetén 6 000 Sk állami támogatást kaptunk. Sajnos, míg 1995-ben ez az arány és a lakásárak lehetővé tették, hogy ilyen módon akár lakásvásárlásra vagy lakásfelujításra használjuk ki a lakástakarék-spórolásunkat, ma az átlagember számára ez szinte teljesen elérhetetlenné vált.

A valóság már inkább az, hogy a lakástakarék-pénztárra mint biztos megtakarítási formára tekintünk, ami a banki kamatoknál magasabb hozamot kínál. Ebben van is ráció, de nézzük meg közelebbről, mennyire éri meg hosszútávú spórlásként használni ezt a pénzügyi terméket.

(A következőkben az egyszerűség kedvéért kerekítünk.)

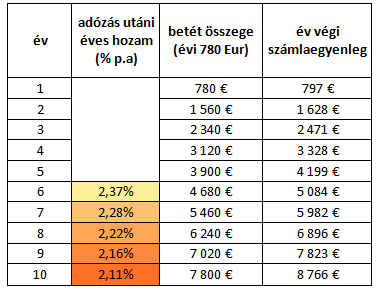

2014-ben havi 65 euró betétre volt szükség az év végi 66 eurós állami támogatás eléréséhez. Nézzük meg, mennyi hozamot termel ily módon a lakástakarék az évek alatt:

A fenti táblázatból látható, hogy ha lakástakarék-pénztárban hat évig spórolunk, ugyanazt az eredményt érjük el, mintha 2,37%-os kamattal spóroltunk volna pl. banki lekötött betéten. Amit fontos megfigyelnünk, hogy ha 6 évnél tovább használjuk a spórolásnak ezt a formáját, a kamat 10 év után tovább csökken 2.11%-ra.

Ha az állami támogatás változatlan marad a következő években is, az átlagos évi hozam az adózás után 2.1% körül mozog majd. 10 éves távlatban ez már nagyon kevésnek számít. Nagy valószinűséggel az infláció mértékét sem éri el , ami számunkra negatív reális hozamot jelent. Vagyis ráfizetést. Az állami támogatás valószinűleg tovább csökken majd a jővőben , a 2.1%-oshozam ezért optimista előrejelzésnek számít.

Milyen más, garantált hozamú, magasabb kamatlábú lehetőségek vannak?

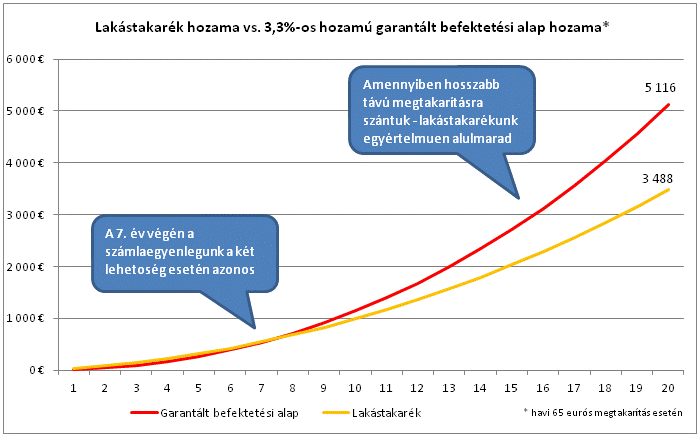

Amennyiben a lakástakarékot 6+ év távlatban hasonlítjuk a garantált hozamú tőkealapokkal, a lakástakarék-megtakarítás sok egyéb szempontból is a rövidebbet húzza. A garantált tőkealapok sokak számára ismeretlenek, pedig már szinte minden egyes bank portfóliójában megtalálhatóak. Az átlagember számára is elérhető olyan termék, mely 3.3%-os adózás utáni hozamot GARANTÁL. Az alábbi grafikon mutatja a hozambeli különbséget a két alternatíva között.

Amennyiben tudjuk, hogy lakástakarékunkat spórolás céljából több mint 6 éves távlatra nyitottuk, érdemes inkább tőkénket áthelyeznünk a fent említett, vagy hasonló alternatívába. Amennyiben lakástakarékunk még nincs 6 éves, várjuk ki a 6. év végét, amíg büntetés nélkül hozzáférhetünk pénzünkhöz.

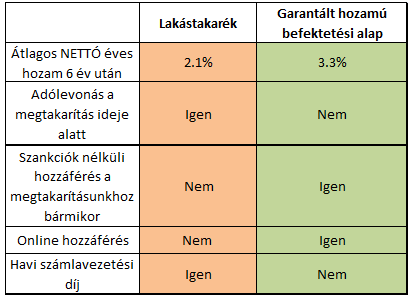

A fanyalgóknak az alábbi táblázatban összegeztem az egyéb előnyeit is a garantált hozamú tőkealapnak a lakástakarék-magtakarításokkal szemben:

Magasabb garantált hozam, csak a betét kivételekor kell kamatadót fizetnünk, bármikor hozzáférhetünk pénzünkhöz 6 éves lekötés nélkül. A teljesség kedvéért hozzátennénk, hogy a befektetési alapoknál belépési illetékkel kell számolnunk, ami esetünkben 0.5%.

Mit tegyünk, ha már több mint 6 éve spórolunk lakástakarék-pénztárban és sikerült nagyobb összeget megtakarítanunk?

Amennyiben a lakástakarék-pénztár szolgáltatásait nem jelzáloghitel felvétele, hanem spórolás céljából kötöttük, és már letelt a 6 év, érdemes az összeget nagyobb hozamú biztonságos befektetési alapba áthelyezni.

Akik érzelmi alapon mégis inkább az eddig bevált spórolásukhoz ragaszkodnának, érdemes ÚJ lakástakarék számlát nyitniuk és újabb 6 éven keresztül kihasználni a relatíve magas hozamot. A 6. év után pedig az összegyűlt összeget befektetési alapba helyezni (és így tovább).

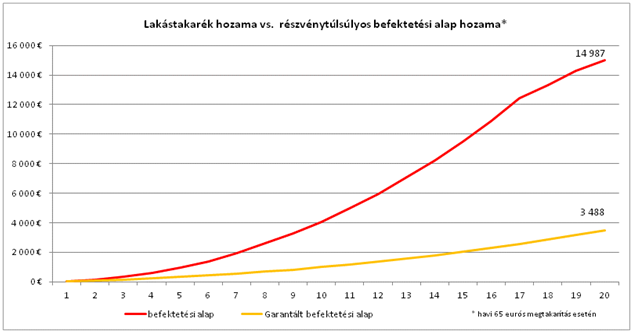

Az emberek nagy része ragaszkodik a lakástakarékhoz, ami rendben van. A cikk arra szeretne rámutatni, hogy nagyon sok egyéb biztonságos alternatíva létezik a piacon, ahol ugyanakkora biztonság mellett sokkal nagyobb hozamot érhetünk el, különösen több mint 10 éves távlatban. Hosszútávú spórolásként a lakástakarék az életbiztosításokon keresztül történő befektetéseknél is rosszabb megoldás. Amennyiben nem ragaszkodunk mindenáron a garantált hozamhoz, és 15-20+ éves távlatban gondolkodunk,a célzott hozam elérheti az 5-7% ot is. De erről bővebben legközelebb.

Mgr. Zsupcsan Zoltán pénzügyi matematikus – tanácsadó

Olvasóink esetleges kérdéseit kommentben vagy a korkep(kukac)korkep(pont)sk email címen várjuk.

Ne maradj le semmilyen újdonságról – kövess minket Facebookon, Twitteren, és Tumblren is! Ha pedig kíváncsi vagy a szerkesztőségi kulisszatitkokra, látogasd meg Instagram oldalunk!

Megosztás:

Tetszett önnek ez a cikk?

Kattintson az alábbi gombra vagy a kommentek között bővebben is kifejtheti véleményét.