A hírekben a gazdasági válság mellett gyakran hangoztatott téma a demográfiai válság. Azokról a cikkekről van szó, melyekben a nyugdíjcsökkentésről, annak esetleges megszűnéséről beszélnek.

Lassan már közhellyé válik a „nekem már úgysem lesz nyugdíjam” és az „én úgysem érem meg a nyugdíjat”. Tény, hogy a probléma mindannyiunkat érint, fiatalokat és idősebbeket egyaránt.

Cikkünk arra igyekszik rámutatni, miért is alakult ki a probléma és tényekkel támasztja alá, hogy valami, ami talán már ma sem működik, a jövőben még kevésbé, vagy egyáltalán nem fog működni.

Az átlagnyugdíj ma Szlovákiában 400,1 euró. Ez az átlagbérhez képest kissé feltuningolt összeg, mivel a Statisztikai Hivatal az átlagos nyugdíjba beleszámolja az állami korkedvezményes nyugdíjazottak általában magasabb járulékát (rendőrök, tűzoltók, más állami alkalmazottak) is.

Amin a nyugdíjrendszerünk alapszik

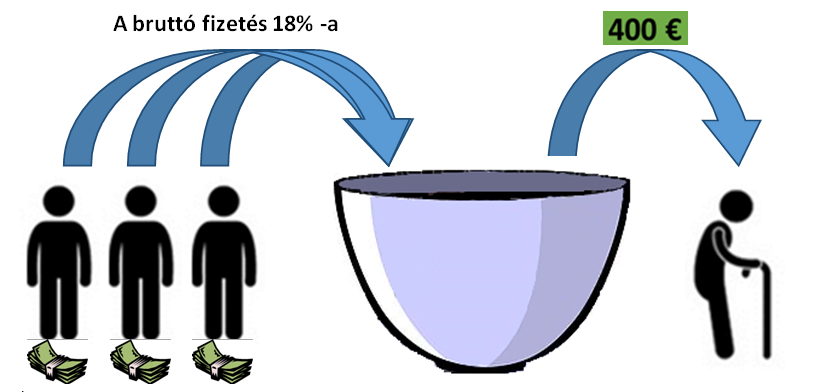

Az alapötlet Otto von Bismarcktól származik – aki tarka kis tehénkével szemléltette az ötletet, amelyet a munkás réteg etet, és a nyugdíjasok fejnek. (Megj. ez jó ötlet volt 1891-ben, amikor a nyudíjkorhatár 70 évnél kezdődött, de az átlagéletkor 45 év volt). Nézzük meg, hogy működik napjainkban.

A kis tehenet váltsuk fel egy nagy edényre, amelybe az aktív dolgozók minden hónapban kötelezően bedobják fizetésük egy részét, az erre kijelölt személy pedig még ugyanabban a hónapban szétosztja az edény tartalmát a nyugdíjasok között. Pontosan ezen az elven működik a Szociális Biztosító, ahová fizetésünk 18%-át vagyunk kötelesek elküldeni minden egyes hónapban. Íme, nagy vonalakban az úgynevezett 1. pillér:

*Nagyon fontos részlet, hogy a Szociális Biztosító még ugyanabban hónapban szétosztja a járulékunkat a jogosultaknak. Ergó, ha X ledolgozott év után megkérdezünk bárkit, hogy szerinte hány eurója van már megtakarítva a nyugdíjra, a válasz egyszerűen annyi, hogy: SEMMI! A Szociális Biztosító kizárólag alkotmányos garanciát ad arra, hogy ha fizetjük a járulékunkat, és idővel majd mi is az edény jobb oldalára kerülünk, ugyanúgy kapunk a „közösből” (ha marad).

Ez az elv szép és jó egészen addig, amíg az aktív-bal és a passzív-jobb oldal aránya megfelelő. Itt érünk el a probléma gyökeréhez: az elkövetkező években ugyanis ez az arány drasztikusan meg fog változni.

Hogy legyen összehasonlítási alapunk, nézzük meg, hogy is néz ki ez az arány jelenleg. Az egyszerűség kedvéért cikkünkben most eltekintünk a 2. és 3. pillértől. Szeretnénk rámutatni, hogy az állami séma, tehát az 1. pillér hosszútávon nem fenntartható.

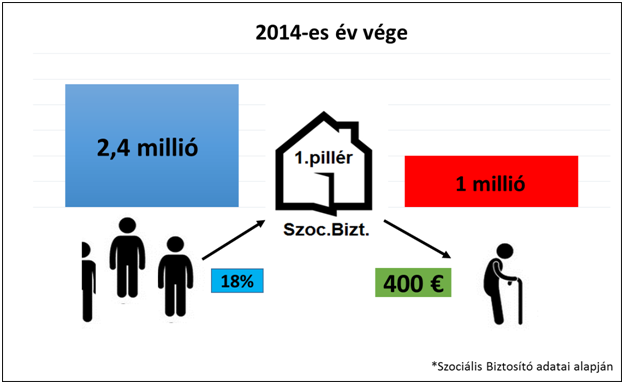

A 2014-es év végi adatokat figyelembe véve Szlovákiában jelenleg 2,4 millió ember dolgozik és fizeti a kötelező 18%-os nyugdíjjárulékot a Szociális Biztosítóba, amelyből 1 millió nyugdíjas kap átlagban havi 400 euró nyugdíjat. Leegyszerűsítve, 2015-ben 1 nyugdíjast 2,4 munkás ember lát el.

A következőkben felvázoljuk, hogy fog kinézni ez az arány és a zöld keretben lévő összeg (nyugdíj) 20-30 éven belül, amikor a mai 30 év felettiek kopogtatnak majd a jobb oldalon.

Melyik tényezők okoznak problémát a jövőben?

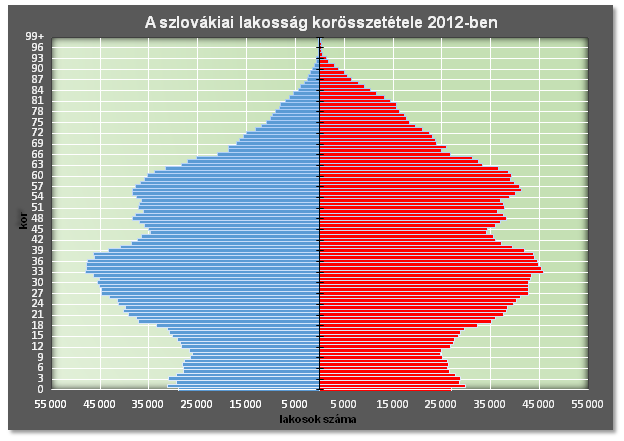

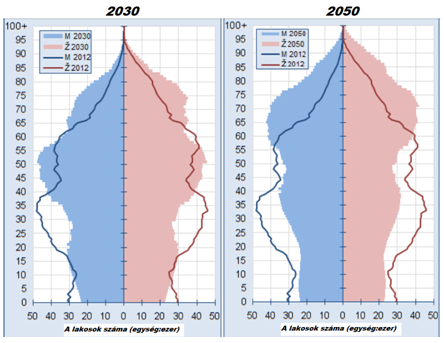

Kezdjük szintén egy ábrával. Az alábbiakban Szlovákia lakossági összetétele látható, az ún. demográfiai piramis (vagy korfa). Minden egyes vízszintes vonal azt mutatja, hogy 2012-ben hány férfi és nő élt (alsó tengelyen lévő értékek) Szlovákiában adott életkorban (bal oldali függőleges értékek).

Mit mutat az ábra?

Az első, amit észrevehetünk, hogy „piramisunk” alsó része az elmúlt 20 évben nagyon beszűkült, és inkább egy fenyőfa törzsére emlékeztet, mintsem szélesedő piramisat. Ez azt jelenti, hogy egyre kevesebb gyermek születik. Ha megfigyeljük, a 2012 ben születettek száma szinte fele annyi, mint a 33-36 évvel ezelőttieké.

Két „baby boom” az elmúlt 60 évben – az egyik a 2. világháború utáni, a másik a „Husák gyermekei” generáció, amikor természetes volt az állami lakás és más szociális juttatások. Ezeknek a korosztályoknak köszönhetően a mai aktív dolgozók száma elérte történelmi maximumát. Magas munkanélküliség ide vagy oda, SOHA nem volt ennyi aktív dolgozó ember Szlovákiában, mint napjainkban. (Megj. 1979-ben jött világra a legtöbb újszülött.)

A tények-számok nyelvén:

A két baby boom során az átlagos gyermekszületési ráta 2,45 gyerek/nő volt, mára ez a szám drasztikusan csökkent, és 2002-ben 1,19-el elérte a minimumát (ma 1,35/ nő). Okai mindenki számámra nyilvánvalóak: megváltozott életmód, megváltozott gyermekvállalási szokások, a gyerekvállalás költségeinek növekedése, az állami ösztönzés hiánya, rendszerváltás. Hogy fenntartható legyen a mai nyugdíjrendszer, az már ma legalább 2,1-es gyermekszületési rátát igényelne.

Vissza a korfához:

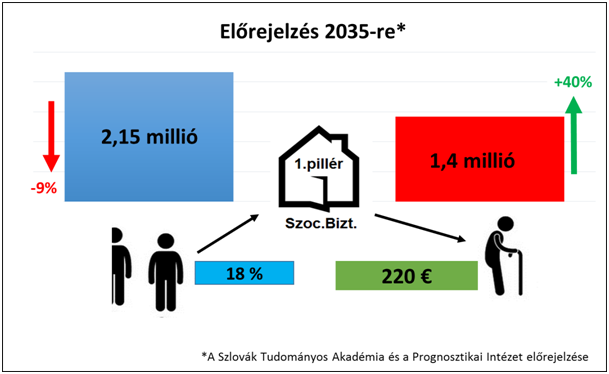

Láthatjuk, hogy napjainkban mindkét „baby boom” nemzedék beleesik a gazdaságilag aktív lakosságba. Az első baby boom nemzedék tagjai már fokozatosan töltik be a nyugdíjkorhatárt: 2014 májusában az öregségi nyugdíjasok száma meghaladta az egymilliót és számuk egyre növekszik. Ezeket a folyamatokat figyelembe véve a Szlovák Tudományos Akadémia és a Prognosztikai Hivatal előrejelzései alapján 2035-re az aktív dolgozók száma 9%-al csökken, míg a másik oldalon a nyugdíjasok száma 40%-al növekszik. Ezt behelyettesítve a fenti képletbe az alábbi számokat kapjuk:

Ez azt jelenti, hogy 20 év múlva az aktív dolgozók száma 2,2 millió alatt lesz, míg a nyugdíjasok száma meghaladja az 1,4 milliót. Az egy nyugdíjasra jutó aktív dolgozók száma két dekád alatt 1,6-ra csökken.

Mit jelent mindez?

Ma, amikor az aktív, bal oldalon lévő emberek száma elérte maximumát, és a jobb oldalon lévő nyugdíjasok száma hosszú ideig csak növekedni fog, az átlag nyugdíj összege alig 400 eurót tesz ki! Egyszerű a képlet, ha a hozzájárulók száma kevesebb, és a nyugdíjra jogosultak száma több, ez a már ma sem biztató érték csakis tovább csökkenhet.

Az 1,6 dolgozóra jutó egy nyugdíjas pedig nem jelent mást, mint ha minden egyes család – apa és anya örökbefogadnának egy nyugdíjast, akit „el kell tartaniuk”.

Az a két baby-boom generáció, amely ma a nyugdíjrendszer hajtómotorjai, egyben sajnos a vesztét is okozzák a rendszernek. Ha ez a két generáció tömegesen jobb oldalra tolódik az egyenletben, az alattuk lévő generációk nem lesznek képesek biztosítani számukra a mai átlagnyugdíj töredékét sem.

Lehetséges megoldások a mai nyugdíjrendszer megmentésére:

– Ahhoz, hogy a nyugdíjak a mai szinten maradhassanak, a nyugdíjjárulékot a jelenlegi 18 % helyett 40 % -ra kellene emelni. Ez teljesen elképzelhetetlen, mivel már ma is túlzottan magasak a járulékterhek.

– Hitelből fizetni a nyugdíjakat. Ez történik már ma is. Képletünk a maximumán van, még is kölcsönökhöz kell folyamodniaa Szociális Biztosítónak .

– Fiatalok külföldről történő tömeges bevándorlása országunkba. Ezt mindenki maga döntse el, mennyire jó ötlet.

– A nyugdíjkorhatár drasztikus növelése (ma nálunk 62 év, Norvégiában, Németországban vagy például Svédországban ez 67 év.)

Ma az átlagnyugdíj/átlagbér aránya 47%. Az előrejelzések szerint 2035-re ez az arány 22%-ra csökkenhet, ami mai viszonylatban körülbelül 200 eurót jelent. Meg lehet élni 200 euróból? Ez az összeg még a szociális otthon havidíjára sem elegendő. Az egészségügyi ellátás egyre drágább, ami az időseknél fontos szempont. Az SZTA és a Prognosztikai Hivatal szerint ha nem változik a nyugdíjrendszer, a nyugdíjasok 30%-a szabályosan az utcán végzi.

Beláthatjuk, hogy nem túl biztos dolog a jelenlegi nyugdíjrendszerre támaszkodni, más alternatívát kell keresnünk.

Gyakori alibista kibúvók:

„Nekem mindegy, én úgysem élem meg a nyugdíjat“ – Rossz hírem van ezen örök optimisták számára. 10 emberből 8 megéri a nyugdíjat, és minden második ember átlagosan 15 évet él még a nyugdíjkorhatár után.

„Én még fiatal vagyok, engem nem érint“ – Igaz, hogy legtöbben 45-50 év felett kezdik érzékelni a helyzet súlyosságát, azonban 10-15 évvel a nyugdíj előtt már nagyon nehéz tervezni, és valami okos megoldást találni. Valószinűleg senki sem tervezi, és nem is reális, hogy életünk utolsó napjáig dolgozzunk.

A helyzet tehát az, hogy egyre TOVÁBB élünk, egyre DRÁGÁBB egészségügyi ellátással, és egyre ALACSONYABB nyugdíjjal.

Egy következő bejegyzésben megemelítjük még a 2. és 3. pillér pro és kontráit. Előre azért annyit megsúgunk, a legbiztosabb az, ha az állam bácsi helyett saját kezünkbe vesszük a sorsunkat, saját nyugdíjrendszert alakítunk ki, és félreteszünk a borúsabbidőkre.

Zsupcsan Zoltán pénzügyi matematikus – tanácsadó

Olvasóink témával kapcsolatos esetleges kérdéseit kommentben, vagy a korkep(kukac)korkep(pont)sk email címen várjuk.

Ne maradj le semmilyen újdonságról – kövess minket Facebookon, Twitteren, és Tumblren is! Ha pedig kíváncsi vagy a szerkesztőségi kulisszatitkokra, látogasd meg Instagram oldalunk

Megosztás:

Tetszett önnek ez a cikk?

Kattintson az alábbi gombra vagy a kommentek között bővebben is kifejtheti véleményét.

Kommentek

Kommentek

Nem érkezett még komment. Legyen az öné az első!

A kommenteket lezártuk.