Sokaknak feltűnhetett, hogy az utóbbi időben a banki betéti kamatok nem éppen a legvonzóbbak. Míg 4 éve teljesen normális volt a 3 %-os kamat az éves lekötött betétre, a mai átlag épphogy csak eléri az 1 %-ot. Sőt, mi több, akad olyan bank is, amely 0 %-ot kínál az egy éves lekötött betétünkre.

Megőrültek ezek a bankok? Mintha szó szerint nem kérnének a pénzünkből, és azt szeretnék, tartsuk a matracunk alatt, ahol havi illetéket sem kell fizetnünk. Akinek nem világos, miért csökkenek, máskor pedig növekednek a banki kamatok, azok olvassanak csak tovább.

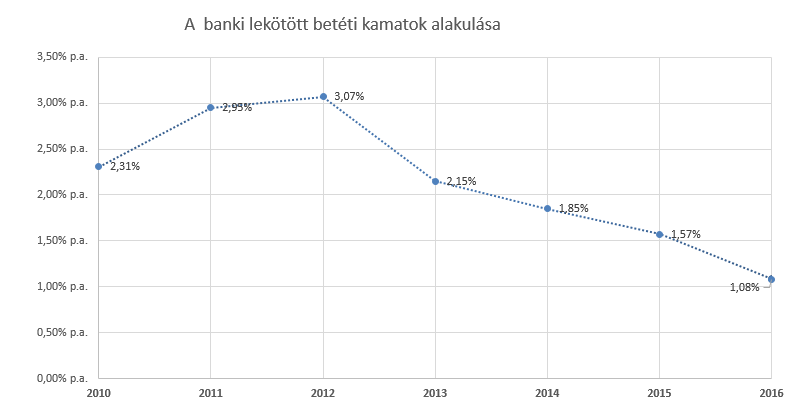

Nézzük meg, mit mutatnak a számok az elmúlt 6 évben. A 2010-es évek elején teljesen normális volt a 3 % körüli éves kamat. 2013-tól a kamatlábak azonban szemmel láthatóan csökkenő tendenciát mutatnak.

Elgondolkodtunk már rajta, mi okozza ezt a változást?

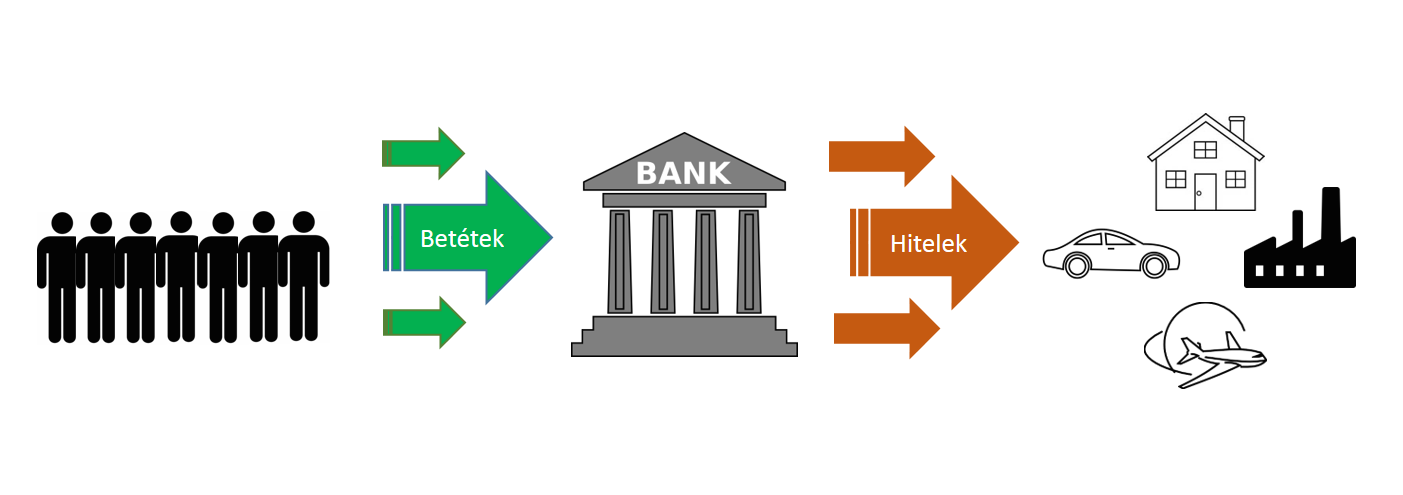

Talán az elmúlt gazdasági válság az egyik oka? Vagy hogy beléptünk az euro zónába? Esetleg a bankok játszadoznak velünk? Ahhoz, hogy megértsük a legfőbb indokot, fontos, hogy megértsük a bankok alapvető működését. Az iskolában úgy tanítják, hogy a bankok az egyik oldalon az emberektől pénzt fogadnak el banki betét formájában, a másik oldalon pedig ezt a pénzt hitel formájában a kérelmező ügyfelek rendelkezésére bocsájtja.

Mint egy átvezető-elosztó vezeték – amit az egyik oldalon összeszed, a másik oldalon szétoszt.

Ha megnézzük a képet és belegondolunk, nincs is ez olyan rosszul kitalálva. Amíg nekem nincs szükségem a pénzemre (lekötött banki betét), más miért ne valósíthatná meg belőle álmait, fejleszthetné gyárát, vállalkozását hitelek segítségével, új munkahelyeket teremtve az embereknek? Ez azonban még nem ad választ teljesen arra, miért alacsony a kamat.

A kép alapján úgy tűnhet, hogy a fránya bankok egyszerűen kevés kamatot kínálnak nekünk. Ha így lenne, az egyik bank igyekezne a másiknál magasabb kamattal kecsegtetni a lakosságot, de valahogy egyik sem töri magát – mindenhol alacsony kamatokba ütközünk. A kép szándékosan nem teljes, de rámutat a bank szerepére a gazdaságunkban.

A megoldáshoz ki kell egészítenünk a képet. Gondoljunk csak bele, mi történne, ha a banki betétek összege elérik az 1 millió eurót, de a jobb oldalon szintén növekedne a hitelezők száma, és hirtelen kétszer több ember szeretne hitelt felvenni, 2 millió euró összegben? Vajon elküldi a bank a hitelkérőket a konkurens bankba? Természetesen nem. Egészséges banknál ilyen nem történhet meg, és többek között ilyenkor lép színre az Európai Központi Bank, vagyis az EKB.

Az Európai Központi Bank és hatása a betéti kamatokra

A problémát az okozza, hogy bankunk nem csak tőlünk, ügyfelektől szerezhet pénzt, hanem az EKB-tól is. Ahogy az alábbi képen látjuk, nem csak mi, kliensek vagyunk a bal oldalon. És itt kezdődik a „harc”. Aki kevesebbért ad, az nyer. Bankunk szemszögéből betétjeink nem mások, mint kölcsönök: kölcsön adjuk pénzünket pl. egy évre, amit a megegyezett kamattal az időszak lejárta után a bank visszaad nekünk.

Ha fél füllel figyeltünk mostanában a gazdasági híreket, megtudhattuk, az EKB az utóbbi időben nagyon szívesen osztogat kölcsönöket. Több helyen olvashattunk a központi bank referencia kamatlábáról, amely jelenleg nem több, mint 0,00 %. Mi jelent ez?

Azt, hogy az EKB bármelyik banknak ad kölcsön 0,00 %-ért, vagyis INGYEN. Nagyon egyszerű logikával, ha olvasónknak döntenie kellene, hogy A szomszédtól (lakosság) kér kölcsön 1%-ért, vagy B szomszédtól (EKB) 0%-ért, akkor valószínűleg a B szomszédot választaná. Pontosan ezt teszik a szlovákiai (és európai) bank is. Az ingyen pénzt választják. Egyszerűen fogalmazva, a lakossági betétek túl drágák a bankok számára, és nincs rá szükségük az ingyen kapott EKB-s pénz mellett.

Ez tehát a legfontosabb ok, hogy miért ilyen kedvezőtlenek a betéti kamatok.

Következő cikkünkben elmagyarázzuk, miért kölcsönöz jelenleg az EKB ingyen a bankoknak, máskor pedig 3-4 %-ért, illetve, hogy hol juthatunk továbbra is biztonságos és garantált 3 %-os kamathoz ezekben az időkben.

Zsupcsan Zoltán, pénzügyi tanácsadó

Sikerült olyanról írnunk, amiről nem tudtál? Találkoztál olyasmivel, ami cikkünkbe nem fért bele, és megosztanád tapasztalatodat a témában? Várjuk kommentben, emailben vagy Facebook oldalunkon privát üzenetben!

Megosztás:

Címkék: adó ankbetétek bank bankrendszer betétekb betéti kamatok EKB Európai Központi Bank Főoldal kamat kölcsön lakossági betétek pénz Zsupcsan Zoltán

Tetszett önnek ez a cikk?

Kattintson az alábbi gombra vagy a kommentek között bővebben is kifejtheti véleményét.

Kommentek

Kommentek

Peter (Hun)

2019. ápr. 04. 11:20Büntetni kéne a Bankokat bizonyos mértékű betéti kamat alatt...

A kommenteket lezártuk.